"שלום מוטי ברוך הבא לעבודה אצלינו במשרדי 'שפילגר פיננסיים ושות',ראשית בוא נדבר על הפנסיה שלך…מה אתה מעדיף קרן פנסיה או ביטוח מנהלים?" שאל מנהל החשבונות.

מוטי ענה ללא היסוס: "קרן פנסיה" ברור! ועוד כמה שנים, שאהיה מנהל אז תעבירו אותי לביטוח מנהלים, טוב? זה כולל גם ביטוח של הרכב מנהלים, שתתנו לי נכון?"

את האמת זה ממש לא מצחיק! (טוב…אולי קצת…) אנשים רבים, בכלל לא יודעים על מה מדובר וחבל. ידע זה כוח ובמקרה שלנו' גם לא מעט כסף.

אז ראשית ,נרחיב קצת על המושגים קרן פנסיה וביטוח מנהלים, על מנת שנוכל להבדיל, בין 2 המוצרים ולדעת מה מתאים לנו ביותר?

מהי קרן פנסיה?

קרן פנסיה היא תוכנית לביטוח פנסיוני המבטיחה, לשכיר או לעצמאי תשלום חודשי לכל ימי חייו עם פרישתו מעבודה, בהגיעו לגיל פרישה.

בנוסף קרן הפנסיה דואגת לו במקרה של נכות, או פטירה עם קצבת שאירים (בן\בת זוג, ילדים עד גיל 21)

איך זה עובד בפועל?

ובכן יש הבדל בין עובד שכיר ובעל עסק עצמאי. שכיר, מפריש מדי חודש כספים לצד הפרשות המעסיק, עצמאי מפקיד לטובת קרן הפנסיה, אחוז מסוים מההכנסות ובהגיעם לגיל פרישה החוסך מתחיל לנצל את החיסכון שנצבר לשימוש שוטף, לרוב באמצעות משיכת קצבה חודשית. בתנאים מסוימים, ניתן לקבל חלק מהכסף שנצבר כסכום הוני (חד פעמי)

מהו ביטוח מנהלים?

לא כולם יודעים אבל.."ביטוח מנהלים" הוא שם מיתוגי בעיקרו, אשר נועד להעניק יוקרה לתוכנית, המיועדת למעשה, לכלל העובדים ולא רק למנהלים (הבנת מוטי?)

הוא לא סתם נקרא כך! ביטוח מנהלים, הוא מוצר שנכנס לשוק החיסכון הפנסיוני בישראל בשנות ה-60 וה-70 של המאה הקודמת. בראשית ימיו הוא אכן הוצע בעיקר למנהלים, וכך קיבל את שמו.

ביטוח מנהלים הוא בעצם, תוכנית 'ביטוח חיים משולבת חיסכון' והיא מהווה את אחת החלופות המוכרות, על ידי משרד האוצר, לחיסכון פנסיוני.

התוכנית נועדה, לעובדים שכירים ובעלי שליטה, המעוניינים בחיסכון ארוך טווח לגיל הפרישה, במסגרתו ניתן לכלול גם כיסויים ביטוחיים.

אז במה כדאי לי לבחור?

שאלה טובה. באופן עקרוני כל אדם צריך לבחור את המכשיר הפיננסי שלו בהתאם לשורה של פרמטרים אישיים

ניתן להגיד באופן כללי, שההבדל העיקרי ביניהם, הוא מנגנוני הביטוח. כלומר רמת השליטה שיש למבוטח, החוסך בקרן פנסיה ובביטוח מנהלים פשוט שונה מהותית, ויש בכך יתרונות וחסרונות.

קרן פנסיה מבוססת על תקנון. בתקנונים יכולים לחול שינויים, והם פשוט נקבעים עבור העמיתים בקרנות הפנסיה. בביטוח יש חוזה, והוא קשיח ומחייב את שני הצדדים, לטוב ולרע, כלומר לעמית (החוסך) יש יותר שליטה ויכולת להחליט.

זאת הסיבה שרבים מעדיפים להתייעץ, עם איש מקצוע אמין בתחום על מנת שיפרט להם את היתרונות והחסרונות של כל מוצר ויתאים אישית, את המוצר הנכון בהתאם למצב.

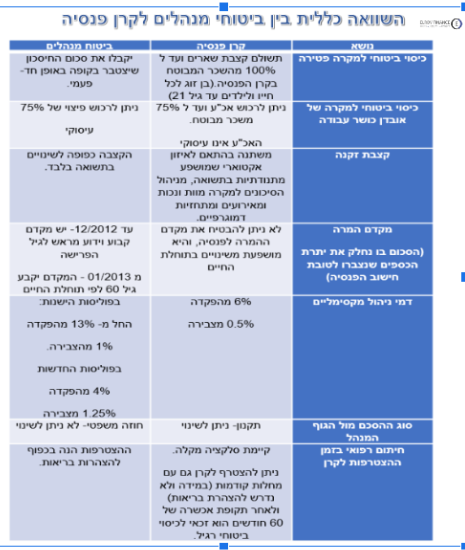

אוהבים טבלאות? זכיתם

הנה טבלה פשוטה וברורה המשקפת את ההבדלים במספרים.

ברור שכל הנאמר, זאת רק טעימה קטנה מתחום רחב ודינמי. לכל החלטה שנקבל תהיה השפעה על העתיד הכלכלי שלנו.

זאת הסיבה שעל מנת לקבל החלטה נבונה, חשוב לבחון את הדברים עם איש מקצוע לטובת התאמת המוצר לצרכי המבוטח.

יש לכם שאלות נוספות? אני כאן לרשותכם. דברו איתי

יואב אלרוב,יועץ פיננסי בכיר, מנהל חברת "אלרוב פיננסים".

יואב אלרוב,יועץ פיננסי בכיר, מנהל חברת "אלרוב פיננסים".

בעל תואר במנהל עסקים, מימון וניתוח מערכות מידע וניסיון של 15 שנה בתחום.